La gestion financière des associations peut rapidement devenir complexe, surtout lorsqu’il s’agit de rendre des comptes lors des assemblées générales. La comptabilité à double entrée, bien qu’initialement conçue pour les entreprises, s’avère être un outil incontournable pour assurer une gestion financière transparente, fiable et structurée. Dans cet article, nous explorerons l’importance de la comptabilité à double entrée pour les associations et pourquoi elle est essentielle pour la présentation des comptes lors des réunions annuelles.

1. Qu’est-ce que la comptabilité à double entrée ?

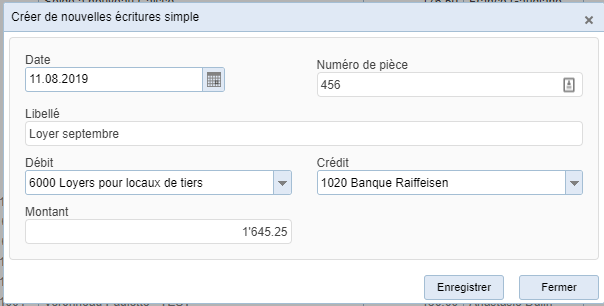

La comptabilité à double entrée repose sur un principe fondamental : chaque opération financière affecte deux comptes simultanément. Cela signifie que pour chaque transaction, il y a un débit dans un compte et un crédit dans un autre, permettant de toujours équilibrer les flux financiers.

Par exemple, lorsque votre association reçoit une cotisation d’un membre, l’entrée de l’argent sera enregistrée à la fois dans le compte de trésorerie (augmentation) et dans le compte des cotisations reçues (revenu). De même, lorsqu’une dépense est effectuée, celle-ci est enregistrée dans un compte de charges (diminution) et dans le compte de trésorerie (sortie d’argent).

Ce système d’enregistrement croisé permet de garantir que l’ensemble des opérations financières est correctement suivi et contrôlé.

2. Pourquoi la comptabilité à double entrée est-elle cruciale pour les associations ?

Les associations, comme les entreprises, doivent rendre des comptes à leurs membres et aux autorités de contrôle. Lors des assemblées générales, la présentation d’un bilan financier clair et structuré est une exigence incontournable. La comptabilité à double entrée offre plusieurs avantages clés dans ce cadre :

- Précision accrue : En enregistrant chaque transaction sous deux angles différents (débit et crédit), la comptabilité à double entrée permet de limiter les erreurs et d’assurer que toutes les opérations financières sont prises en compte.

- Contrôle interne : Ce système permet également de mettre en lumière des erreurs potentielles, telles que des enregistrements incorrects ou des transactions manquantes. Les déséquilibres sont immédiatement visibles, facilitant la détection d’éventuelles anomalies.

- Clarté et transparence : Les membres de l’association, notamment lors des assemblées générales, peuvent obtenir une vision claire et complète des finances. Les rapports générés à partir de la comptabilité à double entrée, tels que le bilan ou le compte de résultat, fournissent des informations détaillées sur l’état des finances.

3. Préparation des comptes pour l’assemblée générale

L’assemblée générale est un moment clé pour toute association. C’est l’occasion de faire le point sur l’année écoulée, d’évaluer les réussites et les défis, et de préparer l’avenir. La présentation des comptes lors de cette réunion est un exercice délicat, où la transparence et la clarté sont essentielles pour instaurer la confiance des membres.

Grâce à la comptabilité à double entrée, il devient facile de générer les documents financiers nécessaires, tels que :

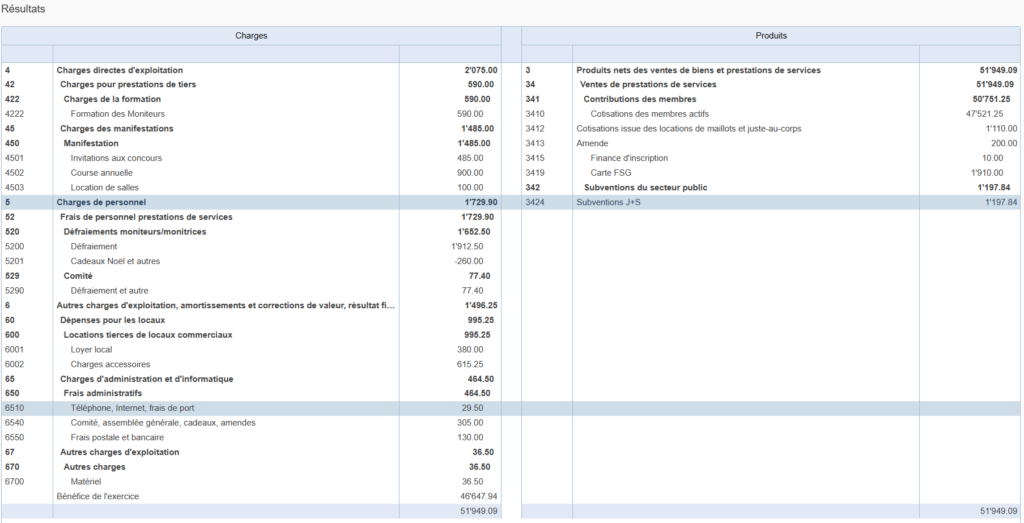

- Le bilan : Il présente la situation financière de l’association à une date donnée, en répertoriant les actifs (ce que possède l’association) et les passifs (ce qu’elle doit). Le bilan montre l’équilibre entre ces deux catégories, garantissant une image fidèle de la santé financière.

- Le compte de résultat : Il retrace les revenus et les charges de l’association sur une période donnée, permettant de savoir si l’association est en excédent ou en déficit. Ce document est crucial pour évaluer la performance financière de l’association.

- Les annexes : Elles viennent compléter le bilan et le compte de résultat en fournissant des informations supplémentaires, comme des détails sur certaines transactions importantes ou des explications sur les postes comptables.

La clarté apportée par ces documents, tous issus de la comptabilité à double entrée, permet aux membres de l’association de mieux comprendre comment leurs cotisations et autres sources de financement ont été utilisées.

4. Garantir la pérennité et la conformité de l’association

En plus de faciliter la présentation des comptes aux membres, la comptabilité à double entrée permet de garantir la conformité aux obligations légales. De nombreuses associations, notamment celles qui gèrent des montants financiers importants ou qui bénéficient de subventions, sont tenues de produire des comptes annuels selon des normes strictes. En adoptant ce système, elles se mettent en conformité avec les exigences des autorités de contrôle.

De plus, la rigueur apportée par la comptabilité à double entrée renforce la pérennité de l’association en évitant les erreurs de gestion, en identifiant rapidement les écarts et en optimisant l’utilisation des ressources.

Conclusion : La comptabilité à double entrée, un atout indispensable pour les associations

Pour garantir une gestion financière saine et transparente, les associations doivent s’appuyer sur des outils fiables et rigoureux. La comptabilité à double entrée, en assurant un suivi précis des transactions, en facilitant la production de rapports financiers clairs et en limitant les erreurs, constitue un atout incontournable pour les responsables associatifs.

Lors des assemblées générales, elle permet de présenter des comptes équilibrés et transparents, renforçant ainsi la confiance des membres et assurant la pérennité de l’association.

💡 Vous êtes responsable d’une association ? Assurez-vous d’adopter la comptabilité à double entrée pour une gestion financière plus fiable et une transparence accrue auprès de vos membres.